【導讀】隨著(zhù)電子技術(shù)的發(fā)展,MEMS的應用領(lǐng)域越來(lái)越廣泛,由最早的工業(yè)、軍用航空應用走向普通的消費市場(chǎng)。隨著(zhù)國家政策扶持,近兩年中國 MEMS 產(chǎn)線(xiàn)投資興起, 2014 年國內 MEMS 代工廠(chǎng)建設投資超過(guò) 1.5 億美元,但是技術(shù)的匱乏和人才的缺失依然是產(chǎn)業(yè)短板。根據IHS的統計資料分析,2014年全球車(chē)用MEMS市場(chǎng)達到了26億美元的市場(chǎng)規模,預計未來(lái)幾年內將以3.4%的復合年成長(cháng)率(CAGR)成長(cháng),在2021年以前達到34億美元。

隨著(zhù)“物聯(lián)網(wǎng)”、“智慧城市”、“智能交通”等概念的興起,及全球信息數據采集需求的旺盛,MEMS傳感器的應用變得無(wú)所不在。

什么是MEMS傳感器

微機電系統(MEMS),在歐洲也被稱(chēng)為微系統技術(shù),或在日本被稱(chēng)為微機械,是一類(lèi)器件,其特點(diǎn)是尺寸很小,制造方式特殊。MEMS器件的特征長(cháng)度從1毫米到1微米——1微米可是要比人們頭發(fā)的直徑小很多。

MEMS往往會(huì )采用常見(jiàn)的機械零件和工具所對應微觀(guān)模擬元件,例如它們可能包含通道、孔、懸臂、膜、腔以及其它結構。然而,MEMS器件加工技術(shù)并非機械式。相反,它們采用類(lèi)似于集成電路批處理式的微制造技術(shù)。

MEMS傳感器與傳統傳感器的區別

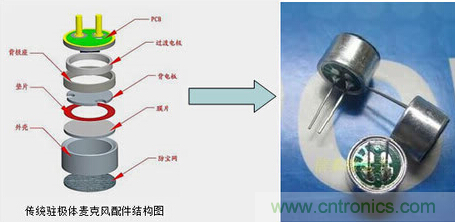

以麥克風(fēng)為例我們來(lái)更清晰地認識一下傳統麥克風(fēng)和MEMS麥克風(fēng)的區別:

傳統的駐極體麥克風(fēng)

MEMS麥克風(fēng)

諸如最典型的半導體發(fā)展歷史:從 20 世紀初在英國物理學(xué)家弗萊明手下發(fā)明的第一個(gè)電子管,到 1943 年擁有 17468 個(gè)電子三極管的 ENIAC 和 1954 年誕生裝有 800 個(gè)晶體管的計算機 TRADIC,到 1954 年飛兆半導體發(fā)明了平面工藝使得集成電路可以量產(chǎn),從而誕生了 1964 年具有里程碑意義的首款使用集成電路的計算機 IBM 360。模擬量到數字化、大體積到小型化以及隨之而來(lái)的高度集成化,是所有近現代化產(chǎn)業(yè)發(fā)展前進(jìn)的永恒追求。MEMS也不例外。正因為 MEMS 擁有如此眾多跨世代的優(yōu)勢,目前來(lái)看我們認為其是替代傳統傳感器的唯一可能選擇,也可能是未來(lái)構筑物聯(lián)網(wǎng)感知層傳感器最主要的選擇之一。

微型化: MEMS 器件體積小,一般單個(gè) MEMS 傳感器的尺寸以毫米甚至微米為計量單位,重量輕、耗能低。同時(shí)微型化以后的機械部件具有慣性小、諧振頻率高、響應時(shí)間短等優(yōu)點(diǎn)。 MEMS 更高的表面體積比(表面積比體積)可以提高表面傳感器的敏感程度。

硅基加工工藝 : 可兼容傳統 IC 生產(chǎn)工藝:硅的強度、硬度和楊氏模量與鐵相當,密度類(lèi)似鋁,熱傳導率接近鉬和鎢,同時(shí)可以很大程度上兼容硅基加工工藝。

批量生產(chǎn):以單個(gè) 5mm*5mm 尺寸的 MEMS 傳感器為例,用硅微加工工藝在一片 8 英寸的硅片晶元上可同時(shí)切割出大約 1000 個(gè) MEMS 芯片,批量生產(chǎn)可**降低單個(gè) MEMS 的生產(chǎn)成本。

集成化:一般來(lái)說(shuō),單顆 MEMS 往往在封裝機械傳感器的同時(shí),還會(huì )集成ASIC 芯片,控制 MEMS 芯片以及轉換模擬量為數字量輸出。

多學(xué)科交叉: MEMS 涉及電子、機械、材料、制造、信息與自動(dòng)控制、物理、化學(xué)和生物等多種學(xué)科,并集約了當今科學(xué)技術(shù)發(fā)展的許多尖端成果。MEMS 是構筑物聯(lián)網(wǎng)的基礎物理感知層傳感器的最主要選擇之一。

由于物聯(lián)網(wǎng)特別是無(wú)線(xiàn)傳感器網(wǎng)絡(luò )對器件的物理尺寸、功耗、成本等十分敏感,傳感器的微型化對物聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展至關(guān)重要。 MEMS 微機電系統結合兼容傳統的半導體工藝,采用微米技術(shù)在芯片上制造微型機械,并將其與對應電路集成為一個(gè)整體的技術(shù),它是以半導體制造技術(shù)為基礎發(fā)展起來(lái)的,批量化生產(chǎn)能滿(mǎn)足物聯(lián)網(wǎng)對傳感器的巨大需求量和低成本要求。

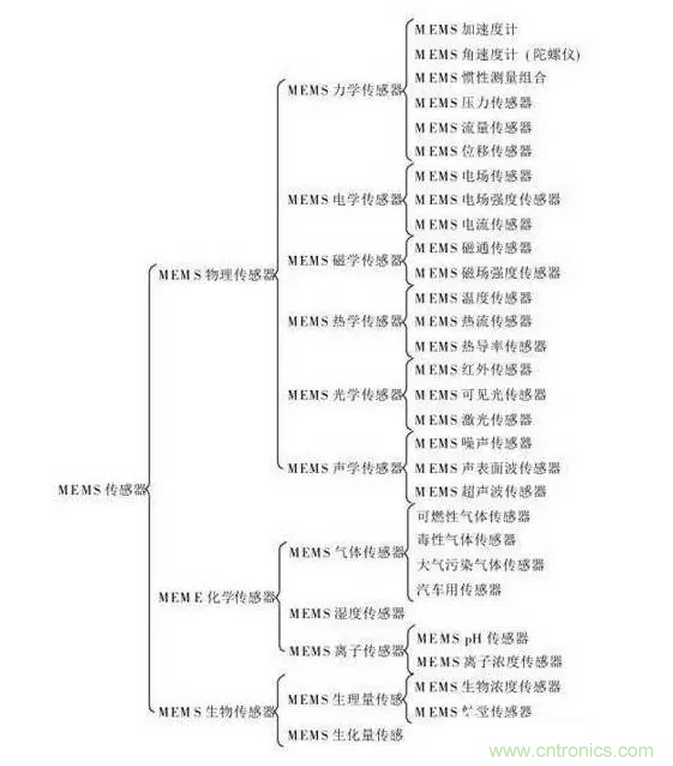

MEMS傳感器的分類(lèi)

MEMS傳感器市場(chǎng)規模

未來(lái)可以預見(jiàn)未來(lái)大規模下游應用主要會(huì )以新的消費電子例如 AR/VR,以及物聯(lián)網(wǎng)例如智能駕駛、智慧物流、智能家居等。而傳感器做為感知層,是不可或缺的關(guān)鍵基礎物理層部分,物聯(lián)網(wǎng)的快速發(fā)展,將會(huì )給 MEMS 行業(yè)帶來(lái)巨大的發(fā)展紅利。

物聯(lián)網(wǎng)的系統架構主要包括三部分:感知層、傳輸層和應用層。

感知層的作用主要是獲取環(huán)境信息和物與物的交互,主要由傳感器、微處理器和 RF 無(wú)線(xiàn)收發(fā)器等組成;

傳輸層主要用于感知層之間的信息傳遞,由包括 NB IOT、ZigBee、Thread、藍牙等通訊協(xié)議組成;

應用層主要包括云計算、云存儲、大數據和數據挖掘以及人機交互等軟件應用層面構成。感知層傳感器處于整個(gè)物聯(lián)網(wǎng)的最底層,是數據采集的入口,物聯(lián)網(wǎng)的“心臟”,有著(zhù)巨大的發(fā)展空間。

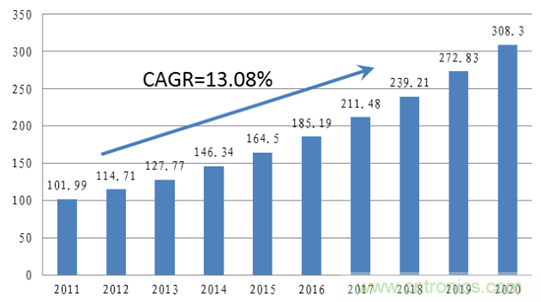

隨著(zhù)國內設計、制造、封測等多個(gè)環(huán)節的技術(shù)和工藝正在逐步成熟, MEMS 作為物理量連接半導體的產(chǎn)物,將恰逢其時(shí)的受益于物聯(lián)網(wǎng)產(chǎn)業(yè)的發(fā)展, MEMS 在消費電子、汽車(chē)電子、工業(yè)控制、軍工、智能家居、智慧城市等領(lǐng)域將得到更為廣泛的應用,根據 Yole developpement 的預測, 2016-2020 年 MEMS 傳感器市場(chǎng)將以 13%年復合成長(cháng)率增長(cháng), 2020 年 MEMS 傳感器市場(chǎng)將達到 300 億美元,前景無(wú)限。

MEMS全球市場(chǎng)產(chǎn)值預測(億美元)

2015 年中國 MEMS 器件市場(chǎng)規模為 308 億元人民幣,占據全球市場(chǎng)的三分之一。從發(fā)展速度而言,中國 MEMS 市場(chǎng)增速一直快于全球市場(chǎng)增速。中國 MEMS 器件市場(chǎng)平均增速約 15 - 20%,中國集成電路市場(chǎng)增速約為 7 - 10%,橫向對比而言,MEMS 器件市場(chǎng)的增速兩倍于集成電路市場(chǎng)。

中國近年 MEMS 傳感器市場(chǎng)規模(億元)

MEMS傳感器產(chǎn)業(yè)鏈

MEMS 沒(méi)有一個(gè)固定成型的標準化的生產(chǎn)工藝流程,每一款 MEMS 都針對下游特定的應用場(chǎng)合,因而有獨特的設計和對應的封裝形式,千差萬(wàn)別。

MEMS 產(chǎn)業(yè)鏈類(lèi)似于傳統半導體產(chǎn)業(yè),主要包括了四大部分:前端 fabless 設計環(huán)節、 ODM 代工晶圓廠(chǎng)生產(chǎn)環(huán)節、封裝測試到下游最終應用的四大環(huán)節。

MEMS產(chǎn)業(yè)鏈劃分

全球前十名 MEMS 廠(chǎng)商主要包括博世、意法半導體、惠普、德州儀器、佳能、InvenSense、 Avago 和 Qorvo、樓氏電子、松下等等。其中 BOSCH 因為其在汽車(chē)電子和消費電子的雙重布局,牢牢占據著(zhù)行業(yè)的第一的位置,其營(yíng)收約占五大公司合計營(yíng)收的三分之一。

大部分 MEMS 行業(yè)的主要廠(chǎng)商是以 Fabless 為主,例如樓氏、 HP、佳能等。同時(shí),平行的也有 IDM 廠(chǎng)商垂直參與到整條產(chǎn)業(yè)鏈的各個(gè)環(huán)節,比如 Bosch、 ST等都建有自己的晶元代工生產(chǎn)線(xiàn)。

全球主要 MEMS 廠(chǎng)商的生產(chǎn)模式定位

基于之前闡述的 MEMS 本身區別于傳統 IC 產(chǎn)業(yè)特征,我們認為行業(yè)的核心門(mén)檻在于兩點(diǎn):設計理念和封測工藝。

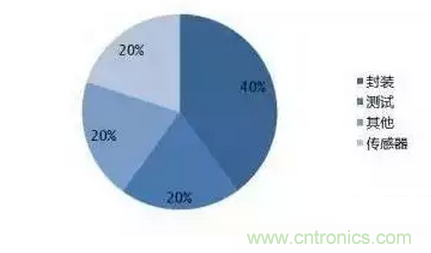

MEMS成本結構拆分

MEMS傳感器封裝形式

微機電系統的生產(chǎn)制造涵蓋設計、制造和封測。由于系統器件具有高度定制化、制程控制與材質(zhì)特殊的特點(diǎn),封裝與測試環(huán)節至少占到整個(gè)成本的 60%。因此,為了能夠在日益嚴峻的產(chǎn)品價(jià)格下跌趨勢下有效降低成本,多數無(wú)晶圓或輕晶圓MEMS 供應商將封裝與測試環(huán)節外包給專(zhuān)業(yè)封測廠(chǎng)商,這也將為 MEMS 器件封裝及測試廠(chǎng)商帶來(lái)機遇。

中國MEMS傳感器產(chǎn)業(yè)

國內 MEMS 行業(yè)的 fabless 規模相對較小,但市場(chǎng)規模來(lái)說(shuō)具備很大的發(fā)展空間。面對國內巨大的消費電子市場(chǎng),自產(chǎn)自銷(xiāo)滿(mǎn)足國內部分中低端市場(chǎng)需求,也是國內 Fabless 司的一個(gè)捷徑。

中國 MEMS 設計企業(yè)主要集中于華東地區,約占全國企業(yè)總數的 55%,其中,以上海、蘇州、無(wú)錫三地為產(chǎn)業(yè)集中地:

上海:深迪,矽睿,麗恒,芯敏,微聯(lián),銘動(dòng),文襄,天英,巨哥

蘇州:明皜,敏芯,雙橋,多維,能斯達,汶灝,圣賽諾爾,希美

無(wú)錫:美新,樂(lè )爾,康森斯克,微奧,杰德,必創(chuàng ),微納,芯奧微,沃浦

其他:深圳瑞聲,山東歌爾,河北美泰,山西科泰,鄭州煒盛,北京水木智芯,浙江大立,武漢高德,成都國騰,西安勵德,天津微納芯等。

國內 MEMS 企業(yè)布局

中國MEMS傳感器產(chǎn)品結構

雖然國內主要集中在初級階段,中低端應用。但從近幾年的發(fā)展來(lái)看,中國地區已經(jīng)成為過(guò)去五年全球 MEMS 市場(chǎng)發(fā)展最快的地區。 2015 年,我國 MEMS 市場(chǎng)規模接近 300 億元,且連續兩年增幅高達 15%以上;而且從中長(cháng)期來(lái)看,國內 MEMS 行業(yè)的發(fā)展增速會(huì )快于國外,到 2020 年,我國傳感器市場(chǎng)增幅將進(jìn)一步提升,年平均增長(cháng)率將達到 20%以上,繼續保持全球前列。

從國內市場(chǎng)來(lái)看,我國擁有全球規模最大的集成電路市場(chǎng)。蘋(píng)果、三星、小米、華為、中興等手機品牌在中國設廠(chǎng)生產(chǎn),加之汽車(chē)電子、物聯(lián)網(wǎng)、無(wú)人機、智能家庭等概念產(chǎn)品的逐步興起,以及可穿戴設備的蓬勃發(fā)展,國內市場(chǎng)對硅麥克風(fēng)、加速度計、陀螺儀、電子羅盤(pán)、射頻儀器、高精度壓力傳感器、氣體傳感器等MEMS 器件的需求快速增長(cháng)。

根據 SEMI的估計,中國市場(chǎng)在全球市場(chǎng)的占比將從2010年的 9.2%增長(cháng)到 2015年占比 15.10%。

中國作為全球最大的電子產(chǎn)品生產(chǎn)基地,消耗了全球四分之一的MEMS器件,吸引了全球的目光。

2015年全球MEMS企業(yè)30強

MEMS傳感器是屬于集成電路行業(yè),中央與地方政府開(kāi)始著(zhù)力扶持集成電路(芯片)產(chǎn)業(yè),無(wú)論從資金規模還是扶持思路上都是空前的。

1. 3月5日,國務(wù)院總理**在今年兩會(huì )上的政府工作報告中,首次提到集成電路(芯片)產(chǎn)業(yè)。

2. 3月4日,上海市經(jīng)信委則啟動(dòng)了集成電路設計人員專(zhuān)項獎勵工作。此外,江蘇、深圳等省市可能都將在兩會(huì )后出臺百億產(chǎn)業(yè)基金,由政府牽頭,吸納社會(huì )資本。

3. 2014年6月,國務(wù)院印發(fā)《國家集成電路產(chǎn)業(yè)發(fā)展推進(jìn)綱要》

4. 2014年4月23日國家成立了1200億元國家級芯片產(chǎn)業(yè)扶持基金。

本文來(lái)源于獵芯網(wǎng)。

推薦閱讀: